주식보다 변동성이 낮은 투자방법이 있다.

바로 ETF투자이다. 그 중에서도 단연 최고의 수익률을 꾸준히 자랑하는 상품은 바로 SPY보다는 QQQ일 것이다.

*SPY:미국 상위 500개 대형주에 분산투자하는 상품

*QQQ:미국 나스닥 상위 100개 기업에 분산투자하는 상품

물론 SPY도 너무나 좋은 상품이다.

하지만 세계 시가총액 10위 중에서 기술주가 아닌 회사는 더이상 찾아보기 힘들다.

그러니 SPY보다는 세계를 이끄는 성장주 나스닥 상위 100개기업에 투자하는 것이 무엇보다 좋아보인다.

개별 주식에 투자가 아닌 상위 100개 기업에 분산투자를 하니 확실히 일반 주식보다는 낙폭이 적다.

하지만 이러한 ETF도 해마다 최대낙폭이 20%이상일 때가 존재한다.

월 단위 기준이어서 조금 적게 보인다만, 작년 2020년 코로나위기때는 -26%까지 낙폭이 있은 후에 반등했다.

낙폭이 20%가 넘어가면 상대적으로 주식을 보유하고 있기에 매우 힘들다.

그렇다면 QQQ의 수익률을 가지면서, 낙폭을 상대적으로 줄일 수 있는 방법은 무엇일까?

바로 채권을 혼합하는 것이다.

주식 100%를 보유하면서 채권을 끼기 위해서는 우리는 레버리지를 사용해야 한다.

이전 글에서 레버리지 올웨더 전략을 사용했다.

[나의 공부] - 올웨더 포트폴리오의 수익률을 극대화 하는 방법(feat.레버리지)

올웨더 포트폴리오의 수익률을 극대화 하는 방법(feat.레버리지)

투자를 지속하면서 한 가지 느끼는 것은 어떤 것이든 오래 보유해야 한다는 것이다. 하지만 시장이 불안정하며 10% 정도 빠질 때는, 개별 주식들은 20%씩은 떨어지기 때문에 오래 보유한다는 것은

maitres04.tistory.com

사실 저번 전략에서는 올웨더 포트폴리올르 구성하는 것으로, 다양한 자산군에 투자하면서 SPY의 수익률을 따라잡는 전략을 만들어봤다(SPY도 훌륭한 상품이라는 뜻이다)

이번에는 레버리지를 통해서 QQQ수익률을 따라잡으면서 낙폭을 최소화해보는 전략을 만들어보자.

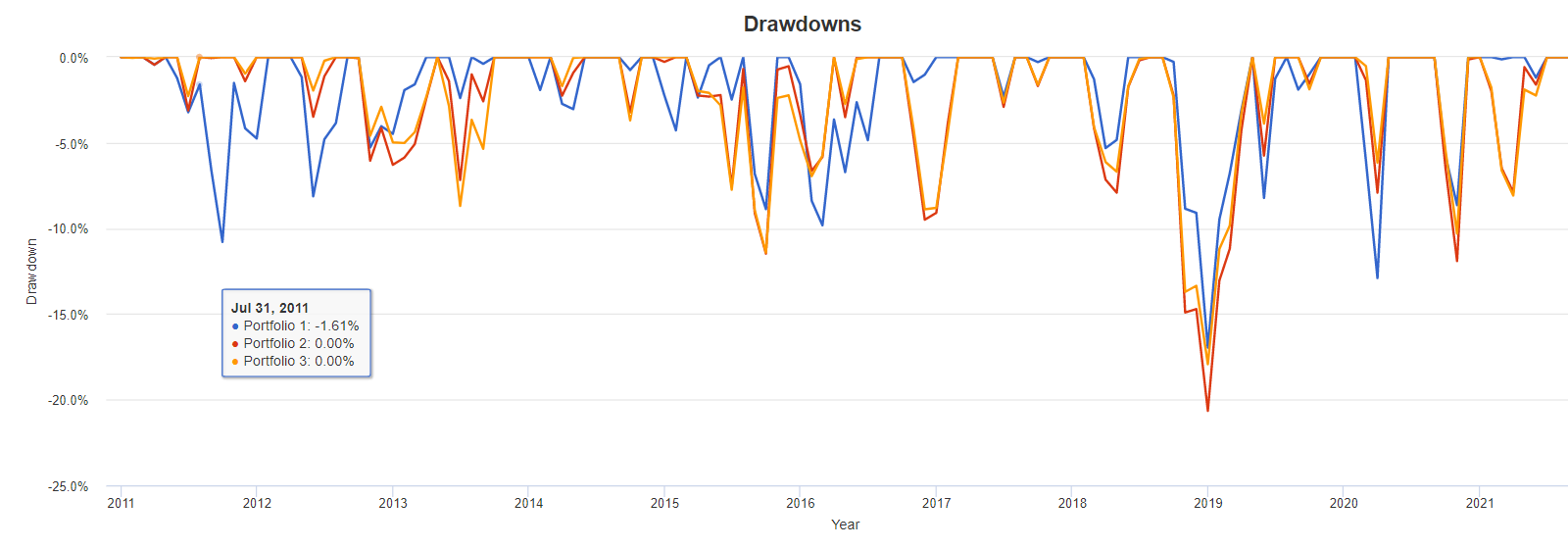

QQQ2배 상품은 QLD의 비중을 통해서 그림을 만들어보자.

첫번째는 QQQ 100%, 두번째는 QLD 50%로 QQQ100% 효과를 주고, 나머지 채권을 혼합을, 세번째는 QLD 40%로 QQQ 80%울 주고 두번째보다 상대적으로 채권 비중을 높여보았다.

결과는 ?

우선 레버리지 효과로 수익률은 비슷하게 따라잡았다.

여기서 문제는 낙폭률의 차이다.

낙폭은 QQQ가 훨씬 더 많이 빠지는 해에서 상대적으로 채권을 혼합한 조합이 방어를 더 해주는 구간이 존재한다.

다만 QQQ가 빠지지 않는 구간에서 채권이 심하게 빠지는 경우는 오히려 낙폭이 증가한다(2013, 2016, 2021년)

그렇다면 여기서 생각해볼 것은, 무엇이 더 좋다라고는 평가할 수 없다는 것이다.

다만 빠질때 어느 것이 더 많이 빠지는가? 즉 최대낙폭이 어느 것이 더 큰 것인가?

QQQ가 안 빠질때, 오히려 채권을 혼합한 포트폴리오가 빠지는 구간이 존재함에도 최대낙폭은 -10% 미만이다.

하지만 QQQ가 더 빠질때의 최대낙폭은 약 -10%를 넘어가는 구간이 더 많이 존재한다.

따라서 어느 것이 이득인가?

본래의 취지대로 수익률은 같다면, MDD가 -10%을 안 넘기는 채권 혼합형이 더 낫다고 본다.

그리고 여기에 인플레이션 대비까지 물가채 비중만큼 추가로 될 수 있으니 더 안정적이라도 본다.

왜냐하면 인플레이션 위기에서는 주식도 채권도 둘다 빠지기 때문이다.

인플레이션 위기까지 고려한 전략, 즉 올웨더 포트폴리오를 구성한다면 포트폴리오3처럼 물가채 비중을 확 늘리면 된다.

결론

1. QQQ 수익률을 올릴 수 있는 투자전략이 있다면 매우 성공적인 투자가 된다.

2. 하지만 주식100%를 투자한다면 분명 주식이 빠지는 구간에 많이 힘들어질 수 있다.

3. 채권과 물가채를 혼합한 전략이라면 보다 낮은 MDD로 변동성을 감당할 수 있으며, 여기에 인플레이션 위기까지 예방할 수 있다.

예시) QLD 50%, LTPZ 25%, UBT 25%, 또는 QLD 40%, LTPZ 40%, UBT 20%등

'나의 공부' 카테고리의 다른 글

| 차트공부) 특수건설 & 초록뱀미디어 (0) | 2021.11.13 |

|---|---|

| 미국주식 투자 세금절약 방법(feat.ISA계좌) (0) | 2021.10.14 |

| 올웨더 포트폴리오의 수익률을 극대화 하는 방법(feat.레버리지) (1) | 2021.08.24 |

| 깨닫게 된다면 돈이 되는 나의 하루 (4) | 2021.07.25 |

| 미국주식 업계 1위 투자법 (4) | 2021.06.13 |

댓글