최근 10년간 주가흐름을 보게 되면 1년만 존버하면 결국 미국주식은 우상향하는 것을 알아보고 레버리지 대출 풀로 땡겨서 투자하고 싶은 심리가 일어난다.

그러나 투자의 세계에서 10년이라는 시간은 매우 짧은 시간이다.

20년, 30년 이상 투자를 하기 위해서는 세계전쟁, 금융위기, 하이퍼 인플레이션 등 여러가지 위기를 이겨내기 위해서는 여러가지 자산군을 분산투자 해야한다.

여기서 우리는 올웨더 포트폴리오 또는 AOR 또는 RPAR에 집중하게 된다.

올웨더는 많이 다뤘고, AOR은 주식/채권이니 RPAR에 대해서 공부하고자 한다.

하지만 네이버증권, 키움증권, 백테스트 포트폴리오에서 다루는 데이터가 약간이 다르니 여러가지를 조합해보기로 했다.

1. 백테스트 포트폴리오 기준

백테스트에 Expusures을 보게 되면 조금 더 자세한 전략을 엿볼 수 있다.

대략 주식 30% 원자재 10% 채권 60%의 비중이다.

먼저 주식을 보게 되면 US Stock 14%와 Intl Stock 17%하여 대략 주식비중 30%을 볼 수 있다.

최근 미국주식시장이 10%이상 빠진 것을 감안, 선진국 및 신흥국도 그정도 빠졌다고 본다면 대략 주식비중은 본래 35%정도 였음을 알 수 있다.

US 채권이 60%, 원자재로 추정되는 other는 8%이다.

하지만 여기서 이상한 것이 있다.

주식을 VT나 VTI/VWO/VEA로 분산하여 나눴을경우 시가총액이 큰 기술주 위주의 포트폴리오가 구성이 되어야 하는데 최근 인플레이션으로 급등한 기자재/에너지섹터 비중이 엄청나게 커진 것을 알 수 있다.

시가총액 대비로 그냥 투자하는 것이 아니라, 어느정도 주식비중에 있어서 유동적으로 분산하고 있음을 알 수 있다.

채권을 보게 되면 초단기채권 SHY로 추정되는 단기채가 60%, 15-20 Y가 10%, 20-30Y가 30%이다.

주로 RPAR는 물가채, 원자재, 주식, 채권에 투자하는 것으로 알려져있다.

이를 총 계산해보게되면 주식 30% 금 10% 단기채 36%(SHY로 추정) 장기채 6%(LTPZ로 추정) 초장기채 18%(EDV로 추정)로 추정된다.

이를 기반으로 백테스트를 해보면

상당한 괴리율이 생기는 것을 알 수 있다.

주식부분에서 유동적인 것을 감안해봐도 RPAR가 더 빠지고, 더 올라가는 그런 그림이다.

단기 채권 TIP. IEF로 바꾸어보면 갭이 더 크게 난다.

우선 결론은 단기채, 중기채보다 채권부분에서는 장기채를 사용한다는 것이다.

주식부분은 어쩔수 없이 VT로 한다.

2. 네이버증권

분명히 전세계 시가총액 가중대비로 투자하게 되니 미국비중이 60%정도가 되는 것을 알 수 있다.

VT 12% VEA 7.5% VWO 5 = 24.5%

미국 달러 11%

골드 11%

미국 채권 15% 총 60%비중이 공개된 내역이다.

단순계산으로 100%으로 환산해본다면

주식 40% 미국달러 18% 골드 18% 미국채권 25%정도이다.

이를 기반으로 백테스트를 해보자.

중기채지만 장기채 TLT로 할 경우 대충 비슷하게 나온다.

1번보다 그림은 얼추 비슷하다 하지만, RPAR수익률은 못따라간다.

3. 키움증권 보유종목 기준

키움증권 ETF 보유종목을 보게 되면, 상위 70% 비중 기준 주식 18%, 금 8% 현금 18% 채권 26%(중기채/단기채추정)이다. 이를 단순계산하여 100%로 환산하게 되면 주식 25% 금 14% 현금 25% 채권 37%이다.

다소 다르다.

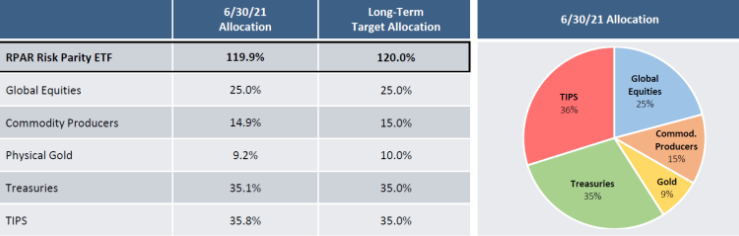

4. RPAR Risk Parity ETF (rparetf.com)

RPAR Risk Parity ETF

rparetf.com

RPAR 홈페이지에 구성된 전략이다.

120% 레버리지 기준으로 100%으로 환산하면 다음과 같다.

VT 20% DBC 12.5% GLD 8% LTPZ 30% TLT 30%

여기서 채권비중을 각 20%로 잡고, 주식비중을 20% 더 증가시켜보았다.

5. 내맘대로

#1

여러가지 분석결과 주식과 골드 비중을 높일수록 점점 그래프와 가까워지는 것을 알 수 있었다.

따라서 주식을 40% 골드를 25% 채권을 적절히 조합해보았다.

그리고 원자재 ETF DBC를 넣었다.

현금은 자꾸 BILL이 보유종목에 떠서 넣으려고 하는데 굳이 현금을 보유할 필요가 있을까 싶어서 제외했다.

제일 비슷한 그래프이다.

#2

원자재 ETF를 사용하거나 또는 주식섹터에 기자재와 에너지 섹터 비중이 SPY대비 큰 것으로 보았을때 원자재 ETF대신 원자재 관련 기업 ETF로 인플레이션을 헷지한 것이 아닌가 하여 주식 40%을 분할하여 VT 30%+ XLE 5% + XLB 5%로 해보았다.

이 또한 거의 비슷하다고 볼 수 있다.

결론 :

1. 리스크 패리티 포트폴리오 RPAR은 올웨더 포트폴리오보다 금과 주식 비중이 많았다.

AOR과 비교했을때 주식 60%인 부분을 주식과 금으로 비중을 차지하였다.

2. 원자재는 원자재 ETF보다 원자재 기업 ETF로 구성하며 원유가 절반이상을 차지하는 DBC를 XLB가 조금 더 보완해줄 수 있는 포트폴리오로 평가된다(주식비중에 기초재료와 에너지섹터가 월등이 높음)

3. 채권은 단기채, 중기채보다는 장기채를 주로 쓰는것으로 보인다(LTPZ, TLT 등)

'나의 공부' 카테고리의 다른 글

| 국내주 올웨더 포트폴리오 구성(ETF) (0) | 2022.04.19 |

|---|---|

| 환 높을때 국내주 방어주(헷지) (0) | 2022.04.12 |

| MSFT 말뚝박기 (0) | 2022.02.19 |

| 환율이 높을때 나스닥 투자법 (0) | 2022.01.28 |

| 나스닥 얼마나 빠질까 (0) | 2022.01.21 |

댓글