<유안타증권 핵심멤버제도 사칭, 미라클자산도약플랜 Y레이더 사기 추가소송 안내>

<해당 글에 나온 회사명, 인물명은 모두 사칭 도용된 것으로 당사자와 전혀 무관하다는 내용을 강조드립니다.>

유안타증권 핵심멤버제도로 소개된 미라클 자산도약 플랜은 단체 채팅방을 통해 단계적으로 안내되었습니다. 핀테크와 디지털 자산관리, 기관 중심 매매가 새로운 투자 흐름이라는 설명과 함께 유안타증권과 연계된 프로젝트라는 점이 강조되었습니다. 이 과정에서 이도현 대표와 정남주 비서의 실명이 반복적으로 언급되었고, 실제 증권사 관계자가 운영하는 것처럼 보이도록 연출된 분위기가 형성되었습니다.

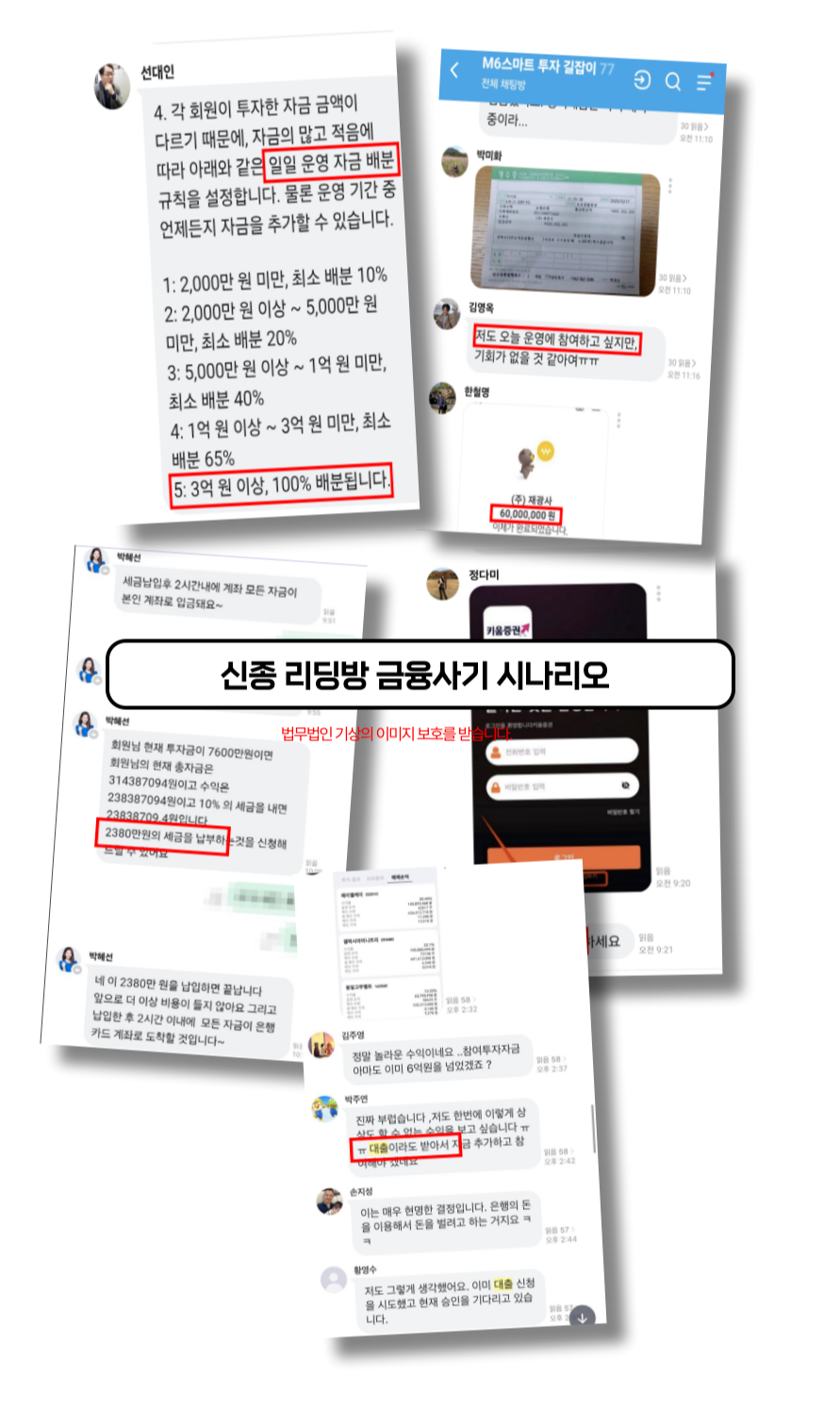

이후 Y레이더(Yradar)라는 투자 앱과 웹 기반 플랫폼이 소개되었습니다. 해당 플랫폼은 기관계좌 명목의 화면을 제공하며, 이를 통해 거래 내역과 수익률을 한눈에 확인할 수 있다고 안내했습니다. 개인 계좌가 아닌 기관 전용 계좌를 활용한 운용 구조라며, 이 방식으로 신주청약 물량도 함께 배정된다고 설명했습니다. 신주청약은 내부 기준에 따라 순차적으로 제공된다는 말이 이어졌습니다.

신주청약과 기관매매가 완료되었다는 안내 후에는 수익이 반영된 계좌 화면과 종목 매도 공지가 공유되었습니다. 목표 수익 구간에 도달해 전량 매도가 진행되었다는 메시지가 이어졌고, 관련 자료는 외부 공유가 금지된 내부 정보라며 보안 유지를 강조했습니다. 참여자들은 기관 자금과 함께 운용되고 있다는 설명을 신뢰하며 출금 절차를 기다렸습니다.

출금을 요청하자 추가 안내가 이어졌습니다. 기관계좌와 신주청약 구조상 즉시 출금이 불가능하며, 세무 정산 및 기관 정산 절차가 선행되어야 한다는 설명이 나왔습니다. 이를 위해 추가 세금 또는 정산금을 선입금해야 하고, 해당 금액은 일회성으로 납부 후 전액 출금이 가능하다고 안내했습니다. 이 단계에서 출금 이전에 추가 비용을 요구하는 흐름이 나타났습니다.

<실존금융사 사칭 유안타증권 핵심멤버제도 Y레이더 사기, 형사고소+계좌동결 원스톱서비스 전문로펌>

이 사건 피해자들이 입을 모아 말하는 건 “너무나 자연스러워서 사기라고 생각하지 못했다”는 점입니다. 이들이 노린 것은 허황된 욕심이 아니라, 단지 ‘조금 더 수익을 얻고 싶다’는 아주 현실적인 투자 심리였습니다.

투자사기 피해를 입은 경우, 가장 우선적으로 검토해야 할 대응 방안은 형사고소와 연루계좌정지 절차입니다. 단순히 사기범을 처벌하는 데 그치지 않고, 피해금 회수를 위한 실질적인 조치로 연결될 수 있기 때문입니다. 특히 리딩방 사기처럼 명확한 계좌 입금이 이뤄진 경우, 해당 계좌로 자금이 유입된 흐름을 근거로 사기죄로 형사고소를 제기하고, 동시에 피해금을 입금한 계좌에 대해 민형사적인 추가적인 조치를 하는 것이 효과적인 방식입니다. 이는 가해자가 출금하기 전에 자금을 동결시키는 절차로, 피해 회복 가능성을 높이는 현실적인 해결책이 될 수 있습니다.

다만, 허위로 계좌정지를 신청한 경우에는 심각한 법적 문제가 발생할 수 있습니다. 신청 후 은행이나 수사기관에서 요구하는 소명자료를 제출하지 못하거나, 실제 사기 피해가 아님이 드러날 경우 해제되어 피해금 회수는 불가능해집니다. 뿐만 아니라, ‘허위신고’에 해당해 형사처벌을 받을 수 있습니다.

뿐만 아니라 고금리대출 피해로 이어지는 사례가 빈번한 만큼, 큰 빚이 생겼다면 채무조정 등의 개인회생과 같은 법적 보호절차도 고려해보는 것이 유리하며, 이는 전문가와 상담하는 것이 유리 합니다.

24시/365일 무료상담 전화번호

02-6958-8941(클릭)

'형사소송' 카테고리의 다른 글

| 제프리스 사칭 Jefferieskr와 미래청사진프로젝트, 이천기·김지민 사칭 리딩방과 프로젝트 참여 흐름 (0) | 2026.01.14 |

|---|---|

| 나무증권 사칭 NAVIS 프로젝트, NCORE 시스템으로 이어진 기관계좌 피해 흐름 (0) | 2026.01.14 |

| 키스톤프로젝트 사기, CM글로벌사칭 기관수익프로젝트 피해대처 (0) | 2026.01.13 |

| KW오름 프로젝트로 포장된 키움증권 사칭 투자 피해 사례 (0) | 2026.01.13 |

| 오건영 사칭 정황이 포함된 대신증권 슈퍼AI 투자 프로젝트 피해 흐름 (0) | 2026.01.13 |

댓글